CRÉDIT IMMOBILIER : PROFITEZ DE LA CONCURRENCE FÉROCE ENTRE LES BANQUES

Alors que les taux continuent de refluer, voici nos conseils pour frapper à la bonne porte, quel que soit votre profil.

Contre toute attente, les taux d’intérêt continuent leur douce descente, entamée à la rentrée 2017. C’est ainsi qu’il était possible, en octobre, d’emprunter à 1,60% sur vingt ans et à 1,85% sur vingt-cinq ans, un niveau très proche des planchers de l’automne 2016. Principale cause de ce repli ? La concurrence, acharnée, que se livrent les banques. «La demande de financements, malgré une légère reprise au début de l’été, s’affiche en baisse, d’environ 10% sur un an.

En retard sur leurs objectifs commerciaux, la plupart des établissements ont donc décidé de baisser leurs prix», résume Cécile Roquelaure, porte-parole du courtier Empruntis. Cette course aux parts de marché ne devrait d’ailleurs pas ralentir de sitôt. De nouveaux prêteurs ne cessent en effet d’entrer dans le jeu, depuis les banques en ligne jusqu’à des établissements plus traditionnels, tels que Milleis Banque (ex-Barclays France).

>> Notre service - Trouvez le crédit immobilier le moins cher grâce à notre comparateur

Premier bienfait de cette quête effrénée de nouveaux clients : il est à nouveau possible de s’endetter sur de très longues périodes, de trente ans, voire de trente-cinq ans, auprès d’établissements spécialisés comme le CFCAL. Preuve de cet assouplissement, selon L’Observatoire crédit logement, la durée moyenne des prêts s’est allongée de quatre mois depuis le début de l’année. Une façon pour les banques de conserver la clientèle aux revenus désormais trop modestes pour faire face à la hausse des prix de la pierre. Cerise sur le gâteau : le repli généralisé des taux concerne aussi ce type de financement.

>> Notre service - Faites des économies avec notre comparateur d'Assurances de Prêt Immobilier

On peut donc à présent s’endetter à moins de 2% sur trente ans. Attention cependant , car même à ces conditions de tels prêts coûtent très cher. Dans les premières années, vous ne paierez presque que des intérêts, et n’amortirez que très peu de capital . C’est ainsi que, après dix ans de remboursement d’un emprunt de 200.000 euros négocié à seulement 1,75% sur trente ans, le capital restant dû s’élève encore à 144.000 euros ! En cas de revente après un retournement du marché immobilier, le risque est alors que cette somme à reverser à la banque excède la valeur du bien.

>> Notre service - Estimez le prix d’un bien immobilier (immédiat, gratuit et sans engagement)

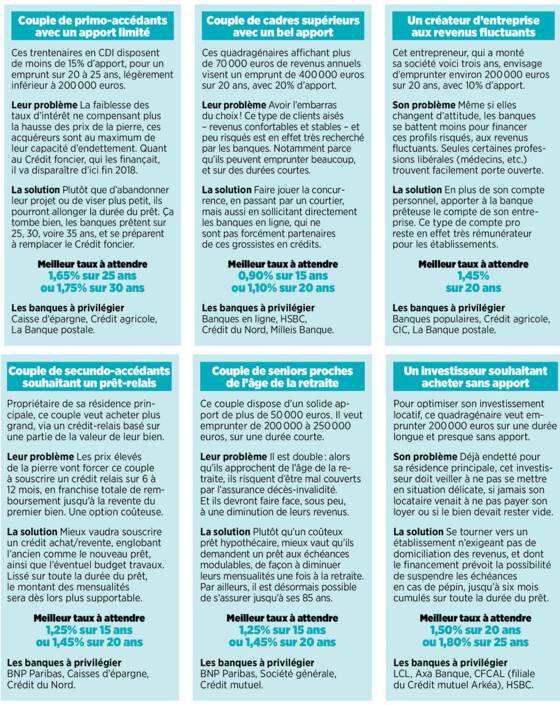

Autre vertu de cette concurrence : les établissements ratissent désormais large et acceptent de prêter à des profils qui trouvaient jusqu’ici difficilement à se financer, à l’image des entrepreneurs. «Dans un tel cas, c’est surtout le compte professionnel qui intéresse le banquier !», résume Sylvain Lefèvre, président du courtier La Centrale de financement. Il faut dire que, à la différence des comptes de clients particuliers, ces comptes d’entreprise sont encore grassement facturés par les établissements. Autre profil chouchouté, selon Credixia : les professions libérales du droit et de la santé. Bref, comme le montrent nos six fiches (ci-dessous), quel que soit votre profil, vous devriez trouver une porte où frapper.

>> A lire aussi - Spécial immobilier 2018 : les cartes des prix dans 30 grandes villes de France

PROFIL PAR PROFIL, NOS CONSEILS POUR TROUVER LE FINANCEMENT LE PLUS ADAPTÉ, AINSI QUE LE MEILLEUR TAUX À NÉGOCIER

Quant aux emprunteurs aisés et disposant d’un solide apport, ils décrocheront, eux, des conditions de crédit exceptionnelles. On a ainsi vu des financements à 0,90% seulement, pour un prêt sur quinze ans ! Les banques en ligne, notamment, se montrent très offensives sur ce type de profils. «La moitié de nos crédits est souscrite par de nouveaux clients», confirme ainsi Grégory Guermonprez, directeur de Fortuneo France.

A noter : à de rares exceptions près, ces établissements ne sont pas référencés par les courtiers comme Cafpi, Meil leur taux ou Empruntis. Mieux vaudra donc, pour être sûr de décrocher les meilleures conditions, déposer deux ou trois demandes de prêt, directement sur le site de ces banques Internet. «Nous communiquons le taux rapidement, mais il est ensuite non négociable», prévient Grégory Guermonprez.

Toujours pour séduire, les établissements s’attachent aussi à proposer des financements ultra flexibles. Rien de plus facile désormais que de négocier un prêt aux échéances modulables, et ce gratuitement. A la hausse, dans le cas des primo-accédants , qui pourront verser de plus grosses mensualités au fur et à mesure que leurs revenus progresseront. Attention, cette modularité est en général limitée à 30% de l’échéance de départ, et ne pourra intervenir qu’à date anniversaire, après un à deux ans de remboursement.

Bien sûr, la modulation peut aussi intervenir à la baisse. Une option qui séduira les seniors, dont les revenus, et donc la capacité de remboursement, diminueront une fois à la retraite. Même limite ici : le rabot de mensualité ne doit pas se traduire, en général, par un allongement de plus de deux à trois ans de la durée de remboursement initiale. Cette formule a en outre l’inconvénient, à l’inverse de la modularité à la hausse, d’accroître le coût total du crédit. Quant à l’option permettant de suspendre ses échéances, limitée à six mois au total sur la durée de prêt, elle intéressera tout particulièrement les primo-accédants, qui pourraient être confrontés à des accidents de la vie, et les investisseurs, qui risquent, eux, de connaître un défaut de paiement du loyer de la part de leur locataire ou une longue vacance locative.

>> A lire aussi - Travaux de rénovation : pourquoi il ne faut pas tarder à les lancer

Dernier champ de bataille à signaler : l’assurance emprunteur, pour laquelle les banques consentent, là aussi, quelques efforts. Elles n’ont guère le choix d’ailleurs, l’amendement Bourquin autorisant depuis début 2018 tout emprunteur à changer de contrat, à date anniversaire. «Du coup, les établissements proposent des tarifs de plus en plus compétitifs», confirme Sandrine Allonier, en charge des relations banques chez Vousfinancer.

Bien évidemment, ce sont les jeunes qui bénéficieront le plus de cette concurrence. Opter pour un contrat individuel, en lieu et place du contrat de groupe proposé par défaut par la banque prêteuse, fera ainsi économiser plus de 6.000 euros à un salarié de 30 ans non fumeur ayant emprunté 200.000 euros sur vingt ans. Seuls les seniors empruntant sur plus de quinze ans font figure, pour l’heure, de parents pauvres. «Certaines banques ne les couvrent que jusqu’à la moitié du crédit», alerte Astrid Cousin, du courtier spécialisé Magnolia.

Seule ombre à ce tableau pour le moins idyllique : la disparition du Crédit foncier, un établissement de crédit spécialisé, d’ici fin 2018. Cette filiale du groupe BPCE était pourtant connue pour financer les primo-accédant s aux revenus comme à l’apport limités. C’est ainsi qu’en 2016 la banque assurait 12% des montages avec un prêt à taux zéro (PTZ) et 33% de ceux incluant un prêt à l’accession sociale (PAS). Il devrait toutefois rester possible de s’adresser à ce guichet jusqu’à la fin de l’année. Et au-delà ? Pas de panique, car de nouveaux établissements devraient prendre le relais, à commencer par les autres filiales de BPCE, les Caisses d’épargne et les Banques populaires. Mais aussi La Banque postale ou le Crédit agricole. Décidément, la concurrence a parfois du bon.

En chiffres :

0,9%

Taux record décroché par les meilleurs profils d'emprunteurs, pour un prêt sur quinze ans.

30%

Hausse maximale de l'échéance de remboursement, en général autorisée par les banques sur leurs prêts modulables.

– 0,10 point

En juillet 2018, baisse moyenne des taux d’emprunt enregistrée sur un an, tous projets confondus, selon L’Observatoire crédit logement. Taux record décroché par les meilleurs profils d’emprunteurs, pour un prêt sur quinze ans.

222 mois

En juillet 2018, durée moyenne des crédits, achats dans l’ancien et dans le neuf confondus, selon L’Observatoire crédit logement.

>> Rejoignez le club Facebook de Capital consacré à l'immobilier.