ASSURANCE DE CRÉDIT IMMOBILIER : TROMPEZ VOTRE BANQUIER POUR ÉCONOMISER !

epuis début 2018, il autorise les quelque 15 millions de Français encore endettés à passer à la concurrence , par exemple chez un assureur indépendant, à date anniversaire. Sur ce marché encore tenu à 85% par les banques, auquel s’attaquent de nouveaux venus comme la Maif, Malakoff Médéric ou Axa, ce sont près de 8 milliards d’euros de primes annuelles qui pourraient changer de mains.

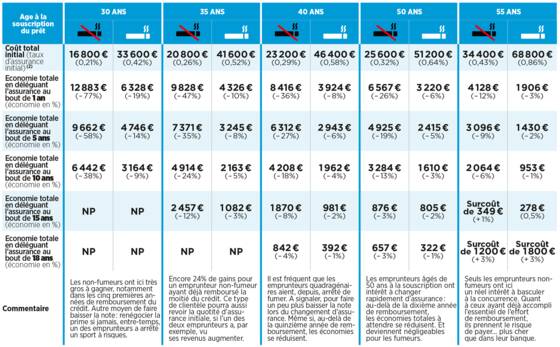

Combien est-il possible d’économiser ?

Comme le montre notre tableau ci-dessous, en délaissant le contrat bancaire pour déléguer leur assurance, c’est de 25 à 75% d’économie que feront les non-fumeurs ayant souscrit leur prêt à 30 ou à 35 ans, sans en avoir remboursé plus de la moitié depuis. Quant à ceux qui avaient 40 ou 50 ans à l’époque et se retrouvent aujourd’hui dans la même situation, ils réduiront la note d’au moins 13%. Bilan plus mitigé pour les accros à la cigarette qui, sauf s’ils avaient 30 ans à la signature du crédit, ne décrocheront pas plus de 10% de rabais, quelle que soit la durée résiduelle de remboursement.

>> Nos services pour optimiser vos investissements immobiliers

Enfin, les emprunteurs ayant déjà payé les trois quarts de leur prêt pourront… y perdre, pour peu qu’ils soient âgés (55 ans). Autant de gains qui s’expliquent, bien sûr, par une tarification adaptée à chaque profil, là où les contrats bancaires mutualisent tous les risques. "Les assureurs spécialisés s’emploient aussi à réduire leurs marges", rappelle Tanguy Thévenet, cofondateur du courtier Zen’Up. A noter : toute pénalité de résiliation étant proscrite, ces gains s’entendent donc net de frais. "Quelques assureurs facturent cependant des frais de dossier, limités à 100 ou 150 euros", précise Cécile Roüault de la Vigne, responsable marketing de Réassurez-moi.

Que se passe-t-il au bout d’un an ?

A l’inverse d’une garantie habitation ou automobile, le taux d’une assurance de crédit est fixé une fois pour toutes à la signature, et reste constant jusqu’à la fin du prêt. Pas de mauvaise surprise à attendre, donc, au bout d’un an, et même au-delà si, par exemple, vous tombez malade. Faire baisser la note reste en revanche possible en cas de changement favorable de votre situation. "Notamment si vous avez arrêté de fumer ou êtes désormais à la retraite", rappelle Cécile Roüault de la Vigne. Il suffit de signaler cette évolution à l’assureur pour voir votre prime s’alléger.

>> A lire aussi - Assurance crédit immobilier : comment faire jouer la concurrence

Quels outils internet pour vous aider ?

De nombreux comparateurs permettent d’évaluer gratuitement et sans engagement les gains à attendre. Ces grossistes couvrent une bonne part du marché : Réassurez-moi recense ainsi 25 contrats, tandis que Magnolia en compare 18. Quant à Zen’Up, il ajoute à son panel deux produits conçus avec des partenaires, une mutuelle (la MNCAP) et Prepar Vie, filiale de la Bred.

Mieux, si vous décidez de franchir le pas, il sera possible avec ces courtiers d’accomplir toutes les démarches en ligne, jusqu’à la résiliation du contrat initial. Au besoin, en s’aidant de juristes capables de répondre aux objections des banques, comme chez Magnolia. Une aide indispensable, l’amendement Bourquin, qui impose un préavis de deux mois pour résilier, étant flou quant à la date d’échéance à retenir. Selon la banque, cette date pourra en effet correspondre à celle de la signature de l’offre de prêt ou à celle du déblocage des fonds.

Quels sont les pièges des contrats ?

A priori, la nouvelle assurance ne comportera aucune chausse-trape, la loi imposant qu’elle soit au moins aussi protectrice que l’ancienne. Elle devra notamment offrir au minimum 11 garanties identiques, parmi une grille de 18 critères établie par le Comité consultatif du secteur financier (CCSF). Sachez qu’il vous faudra répondre à un nouveau questionnaire de santé, décliné en 14 questions. Et que, en cas de pépins à signaler, une cellule médicale se penchera sur votre dossier pour en estimer le risque.

Gare enfin à la tentation de mentir pour économiser la surprime liée au tabagisme (elle double en général le coût). En cas de sinistre, même sans lien avec la cigarette, si l’assureur découvre cette fausse déclaration, il pourra s’exonérer de toute garantie.

>> A lire aussi - Crédit immobilier : emprunter à 1% (ou moins), c’est possible !

Le gain à attendre en déléguant son assurance d'emprunt (1)

Notre témoin, El Hassan Alahyan a économisé 1.100 euros par an

Pour ce bailleur individuel de 34 ans vivant à Colombes (Hauts-de-Seine), l’amendement Bourquin a tout d’une bénédiction : il lui a enfin permis de résilier les très chères assurances d’emprunt en lien avec ses quatre investissements immobiliers, souscrites de 2006 à 2015 auprès des banques lui ayant octroyé leur financement (BNP Paribas, LCL et CIC).

Jeune, non-fumeur et en bonne santé, El Hassan Alahyan a pu, en passant par Meilleurtaux, déléguer les contrats auprès de Sphéria Vie, et faire passer sa facture résiduelle d’assurance de 11.067 euros à 1.296 euros (– 88%). Soit une économie annuelle supérieure à 1.100 euros, sur les quelque 8,5 années de remboursement restantes.

>> Gestion de la copro, rapport avec les voisins, travaux, fiscalité... rejoignez notre nouveau groupe Facebook sur l'immobilier : le Club des Proprios

Ne ratez aucun article important de Capital.fr en vous abonnant à nos alertes. Cliquez sur la cloche rouge en bas à droite de cet écran (elle fonctionne sur les ordinateurs de toutes marques et sur smartphones Android).